Восстановился ли рынок недвижимости после кризиса?

Пресса в Великобритании переполнена восторженными эпитетами по поводу восстановления рынка жилой недвижимости в Великобритании после краха, последовавшего с экономическим кризисом. Однако реальная картина на рынке недвижимости Великобритании такова, что определенно можно говорить лишь о восстановлении рынка жилой недвижимости Лондона и Юго-Востока Англии. Рынок недвижимости остальных регионов все еще в довольно неустойчивом состоянии. Рынок недвижимости Великобритании, за исключением двух успешных регионов, все еще не достиг уровня 2008 года.

Если приводить более точную статистику, из 326 муниципальных районов Англии, всего 71 район, где цены превысили свои максимальные значения 2008 года, но это без учета инфляции, которая за период с 2008 по 2013 год достигла 14%. Если же корректировать цены на инфляционный коэффициент, то пик 2008 года превышен только в 11 муниципальных районах. В более чем половине районов цены еще значительно отстают от своих докризисных значений, хотя и наметились некоторые признаки улучшений. Между тем, увеличился разрыв цен между Севером и Югом, который и без того был всегда огромным.

В целом цены по Великобритании даже в относительно богатых районах, таких как York, Bristol и Gloucester , остаются еще более доступны, чем до кризиса — примерно на уровне 95% своих докризисных пиков.

Темпы рост цен в Лондоне в 7 раз превышают темпы роста цен в остальной части Великобритании.

Средняя цена недвижимости в Лондоне уже на 9,3% больше своих докризисных уровней 2008 года. Ни для кого не является новостью разброс цен в пределах самого Лондона. К примеру, цены на недвижимость в элитном районе Westminsterна 40% или на £200000 выше уровня 2008 года.

Довольно быстрый рост цен наблюдался за пределами центрального Лондона, где средняя цена объекта жилой недвижимости поднялась на £67000 или на 24% выше, чем в 2008 году.

Вместе с тем, и в Лондоне еще есть места, доступные по ценам. Это восточная часть Лондона. Районы Newham, Barking и Dagenham and Havering, где и по сей день ниже докризисных уровней. Разрыв этих районов с остальной частью Лондона начал сокращаться, но процесс этот идет очень медленно.

® Элис Морган 28.11.2013г.

В Лондоне будет построено элитного жилья на £50 млрд.

Строительство элитного жилья в Лондоне удвоилось с 2011 года и в ближайшие годы более чем 20000 единиц нового элитного жилья в Лондоне будет введено в эксплуатацию в ближайшие 10 лет. Стоимость нового жилья, которое поступит в продажу, оценивается свыше чем в £50 миллиардов.

В настоящее время строительство элитного жилья в Лондоне ведется на более чем 150 участках, которые традиционно считаются местом роскошной жизни – это районы центрального Лондона Mayfair, Belgravia и Knightsbridge, а также районы, несколько удаленные от центра, но давно уже признанные как элитные районы экстра-класса — The South Bank, Bayswaterand Paddington, ChelseaandFulham и City.

Наибольшее увеличение объемов строительства за последние 12 месяцев наблюдалось в нижнем диапазон элитного сектора недвижимости Лондона, где цены варьируются в диапазоне от £1250 до £1650 за квадратный фут.

Потенциальный пик строительной активности ожидается к 2017 году. Но в прогнозе надо учитывать риски, связанные с вопросами планирования, финансирования, а также желанием некоторых продать желанный участок, нежели затевать строительство на нем.

Много вопросов возникает в связи с дискуссией о пузыре на рынке жилья. Очевидно, что строительная отрасль циклична. Новые разработки появляются за счет продажи предыдущих объектов строительства. Поэтому, в случае, если на рынке образуется застой и продажи жилья будут отставать от планируемых темпов, очень вероятно, что следующий этап строительства придется корректировать по срокам. Все эти обстоятельства создают очень нежелательный климат на рынке, когда необходимо предусматривать события, вероятность наступления которых просчитать не так просто. С другой стороны, этот механизм обратной реакции рынка, является способом саморегулирования рынка и сможет исключить катастрофическую ситуацию, которая приведет к кризису.

Благоприятное время для строителей, когда они были уверены в росте цен и стабильности рынка позади, сейчас рынок вступает в более сложный этап, когда любое смягчение рынка будет сказываться на темпах строительства.

Тем не менее, общий прогноз по перспективам рынка элитной недвижимости Лондона позитивный. Интерес инвесторов огромен, особенно со стороны азиатских инвесторов, которых очень устраивает курс фунта, который все еще несколько слабее существующих азиатских валют. Кроме того, в связи с нестабильностью ситуации в Еврозоне, есть вероятность, что часть активов из зоны «Евро» будет перетекать в Великобританию, где более стабильная как экономическая ситуация, так и более благоприятный налоговый климат. К примеру, известно уже несколько случаев отказа от гражданства Франции в связи с жесткой налоговой политикой, которую выбрало правительство Франции.

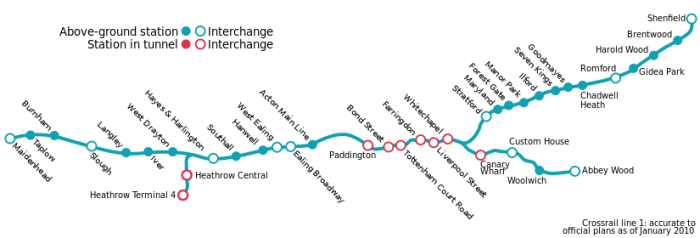

Как транспортная система влияет на цены на недвижимость в Лондоне

Грандиозный транспортный и инфраструктурный проект Crossrail, который запущен в Лондоне, не только улучшит ситуацию с транспортом в столице Великобритании, но и окажет существенное влияние на рынок недвижимости Лондона, увеличив цены на и без того не дешевое жилье в Лондоне.

Проект, который в настоящее время идет полным ходом и будет завершен в 2018 году, улучшит пропускную способность транспортной системы Лондона на 10% одновременно приведет к увеличению цены на недвижимость в Лондоне в среднем на £60000 фунтов за каждый объект.

Проект будет иметь двоякий эффект на рынок недвижимости Лондона. С одной стороны, значительно увеличиться население Лондона, с другой стороны, существенно снизится ежедневное время, которое люди тратят на дорогу до работы и обратно.

По приблизительным подсчетам, сегодняшние 750000 пассажиров будут тратить в пути в среднем на 15 минут меньше, что эквивалентно экономии 25% времени в пути. Всего около 200 миллионов пассажиров, как ожидается, будут совершать путешествие с использование Crossrail ежегодно, что привело к созданию больших транспортных узлов, таких как, Paddington и Farringdon где, кроме строительства самих станций , готовятся и уже осуществляются обширные публичные программы по улучшению инфраструктуры.

Как показала практика, существует неразрывная связь транспортных коммуникаций и цен на недвижимость в регионе. С тех пор, как программа Crossrail была одобрена Ее Королевским Высочеством в 2008 году, цены на жилую недвижимость в Лондоне в районах, где будет проходить линия Crossrail , стали примерно на 20% выше, чем в остальных местах Лондона.

Посчитано, что сокращение времени в пути на 10% поднимает стоимость недвижимости на 6%.

Если в среднем время в пути у людей, путешествующих Crossrail сократится на 15 минут, то люди, живущие на крайних станциях, Maidenhead, Taplow и Burnham будут экономить до 40 минут, чтобы добраться до Canary Wharf. А те, кто живет несколько ближе, в районе станций Southall, Ealingand и Hanwell сэкономят примерно 20-30 минут.

Соответственно, логично предположить, что у недвижимости в районе станций, таких как Farringdon и Paddington еще есть потенциал роста до 27% к моменту запуска Crossrail в эксплуатация в 2018 году.

Кроме того, проект Crossrail уже оказал огромное влияние на экономику. В строительстве проекта занято около 10000 людей на 40 участках по всему Лондону.

Поскольку проект предусматривает не только транспортное, но и инфраструктурное развитие, с его появлением очевидно, что Лондон станет еще более красивым удобным и комфортным для проживающих в нем людей.

Закрытые аукционы по продаже недвижимости Великобритании

Небывалый рост спроса на недвижимость в Великобритании привел к тому, что в последние месяцы продавцы стали применять при продаже особо желанных объектов недвижимости закрытые аукционы, чтобы максимизировать стоимость продажи. Однако это процедура вызывает затруднения у многих покупателей, особенно тех, кто впервые сталкивается с процедурой покупки недвижимости.

Национальная Ассоциация Агентов Недвижимости Великобритании решила разработать руководство, каким образом работает аукцион закрытых продаж, чтобы избежать путаницы и недопонимания среди покупателей и продавцов. Кроме прочего, в руководстве предусмотрено, что самая высокая цена не обязательно может стать главным условием при выборе победителя аукциона. В качестве условий могут рассматриваться также и другие критерии, например, дата переезда потенциального покупателя.

Метод закрытых торгов применяется, как правило, в случае, когда к объекту, выставленному на продажу, проявлен чрезвычайный интерес со стороны разных людей, или необходимо, чтобы «отсеилась» часть неуверенных покупателей, а оставшиеся покупатели подтвердили свои намерения, предложив лучшую цену.

Конфиденциальная природа закрытых торгов ( предложения направляются в запечатанных конвертах) означает, что объект может продаться значительно дороже, чем предполагал продавец.

В руководстве дано несколько практичных советов для тех, кто решил участвовать в таком процессе. Дело в том, что победителем не обязательно станет покупатель, предложивший самую высокую цену на торгах.

Процесс торгов представляет собой проверку всей информации о покупателе, насколько он способен завершить сделку без каких-либо проблем. Наибольшие шансы будет иметь покупатель, который лучше всего продемонстрирует готовность в финансовом плане и все его бумаги будут в порядке.

·Покупатель должен направить продавцу свое предложение, из которого будет видна готовность покупателя к процессу. Перечень документов должен включать готовность к сделке авторитетного адвоката или нотариуса, одобренный ипотечный кредит от банка, подтвержденный письмом из банка, письмо от инспекторов, готовых зафиксировать сделку и подтвердить серьезность ваших намерений.

·Кроме того, в руководстве рекомендуется использовать необычные ставки, например, вместо £200000 сделать ставку £200103. Такая разница иногда может стать решающей.

·Всегда имеет смысл узнать у агента по недвижимости как можно больше информации и даже спросить, какой размер ставки может быть успешным. Агент не может раскрыть информацию о ставках других людей, но он может дать вам представление о том, сколько участников в торгах и какова надежность каждого участника. Не бойтесь больше интересоваться.

·Еще один важный совет – предлагайте столько денег, сколько вы готовы заплатить, а не столько, сколько, по вашему мнению нужно, чтобы перебить ставки других людей и стать победителем.

·Время подачи заявки имеет значение. Покупатель конечно не должен опоздать, но и подавать заявку слишком рано не имеет смысла. Лучшим способом будет представить заявку перед самым истечением срока подачи заявок и сделать это лично.

·Необходимо запастись терпением. Поскольку метод «закрытых торгов» применяется при продаже недвижимости, пользующейся повышенным спросом у покупателей, заявок может быть довольно много. Поэтому, для их обработки понадобится несколько дней.

На что больше всего обращает внимание покупатель дома в Великобритании?

Когда владелец дома в Великобритании решает продать свой дом, перед ним возникает вопрос: «как бы так получше преподнести свой товар, чтобы он выглядел как можно более привлекательней с точки зрения покупателя? Что вообще наиболее важно для покупателя? Красивая ванная комната? Огромная удобная кухня? Большое количество спален?». Очевидно, что сколько людей, столько и мнений. Однако, существует такая наука — статистика, с помощью которой можно обобщить мнения различных людей и выявить тенденции.

Исследования, проведенные среди покупателей недвижимости в Великобритании, выявили, что более чем треть покупателей жилой недвижимости в Великобритании волнует то, что за пределами дома. Более трети покупателей интересуется хорошими видами из окон и дверей дома. Подавляющее большинство считает, что вид на сад или парк прибавляют к стоимости дома по меньшей мере £15000 .

Кроме того, было проведено исследование, какой именно вид больше всего интересует покупателей. Треть опрошенных предпочитает дом с видом на море. Одна четвертая опрошенных покупателей предпочитает деревенский ландшафт как наиболее приятный для глаза, и 15 % хотят видеть из окна своего дома холмы.

В последние два года в Великобритании резко увеличились продажи больших раздвижных двустворчатых дверей. Люди стараются улучшить внешний вид своего дома и вид извне, поставив большие стеклянные двери. Продажи двойных стеклянных раздвижных дверей в Великобритании увеличились на 86% за последние два года.

В результате, люди все больше стремятся наслаждаться видами на окружающий мир прямо из дома, невзирая на то, какая погода стоит за окном.

Установка двойных стеклянных раздвижных дверей сама по себе увеличивает стоимость дома, и, кроме того , обеспечивает дому великолепные виды, что также положительно влияет на его стоимость.

Таким образом, для тех, кто решил продать свой дом в Великобритании – настоятельные рекомендации – привести в порядок свой сад и обеспечить хороший вид. Это то, что определенно понравится потенциальному покупателю и поднимет стоимость дома.

Возможности покупателей недвижимости в Великобритании

Многие покупатели жилой недвижимости в Великобритании хотели бы выплачивать свои ипотечные кредиты быстрее. Посчитано, что домовладельцы жилой недвижимости в Великобритании, которые купили себе жилье с привлечением ипотечных кредитов, все вместе выплачивают более чем £9 миллиардов в год.

Причем 19% из этой суммы – это переплата по договору. То есть 2,5 миллиона людей, которые осуществляют выплаты по ипотечным кредитам, выплачивают каждый месяц порядка £181 каждый месяц, или все вместе они выплачивают около £455 миллионов сверх установленной ипотечным договором суммы.

Еще 6 % людей, купивших себе недвижимость в Великобритании в кредит, переплачивают хотя бы один раз в год. Общее количество людей в Великобритании, которые хотя бы раз переплатили в пошлом году, почти два миллиона и в среднем размер их ежемесячной переплаты составил £ 1919 .

Большая часть тех, кто переплачивает, делает это в целях экономии средств — чтобы платить по более низкой процентной ставке, когда такие условия предусмотрены ипотечным договором.

При этом многие люди, возможно, тоже бы переплачивали по ипотечному договору, но они не имеют понятия, предусмотрена ли такая возможность в их договоре, и, если предусмотрена, то нужно ли будет дополнительно платить за нее. Часть опрошенных людей – 8 % вообще заявили, что они уверены, что договором предусмотрена дополнительная оплата в случае, если заемщик переплачивает по ипотечному договору. Это предусмотренные договором своего рода «штрафные санкции» за досрочное погашение.

Между тем, банки Великобритании уже давно предлагают своим клиентам самый богатый выбор свободы погашения ипотечного кредита. Клиентам предлагается широкий спектр выбора ипотечных функций. Зачастую выбор так велик, что клиент просто не готов вникать во все возможности и детали, и не может сосредоточиться на том, какой спектр услуг был бы для него приемлемым и наименее затратным. В этом случае не стоит пренебрегать консультациями специалистов.

Сколько платит покупатель недвижимости в Великобритании

Родители в Великобритании играют огромную роль в жизни своих детей, оказывая им поддержку в приобретении своего первого жилья. Почти две трети покупателей, впервые покупающих себе свое собственное жилье в Великобритании, воспользовались помощью родителей или своих ближайших родственников.

Очень большое количество молодых семей в Великобритании не могут накопить на первоначальный депозит, который требуют банки, чтобы заключить договор ипотечного кредитования. Для 25% опрошенных респондентов потребовалось время от 1 до 2 лет, чтобы накопить требуемую сумму. А 18% заявили, что им понадобилось около 5 лет, чтобы накопить на первоначальный взнос на свое первое жилье.

Поэтому, как нельзя кстати пришлась новая программа правительства по поддержке рынка ипотечного кредитования, которая предусматривает, что 20% первоначального взноса должно внести правительство на условиях безвозмездного займа. Если банк предоставляет ипотечный кредит на 75 % от стоимости покупки, то покупателю необходимо внести всего лишь 5% первоначального взноса.

Программа пользуется чрезвычайной популярностью у жителей Великобритании.

В результате, банки Великобритании с одной стороны, завалены заявками о предоставлении кредита, а с другой стороны, банки оказались в среде жесткой конкуренции. Соответственно, конкурентная среда вынуждает банки снижать цены на свои ипотечные продукты.

Более того, банки стали не только снижать ставки по ипотеке, но и понизили уровень первоначального взноса – до той самой суммы в 5% стоимость жилья.

Некоторые банки предлагают ипотечные кредиты для покупателей, впервые покупающих себе жилье в Великобритании на условиях LTV (соотношение выданного кредита к стоимости покупки) – 95 % , а ставка по кредиту составляет 4,99%.

Таким образом, в таком банке покупатель может получить требуемую сумму кредита, не обращаясь к помощи правительства.

Такая ситуация явно свидетельствует о выздоровлении финансовой ситуации в Великобритании которая, в свою очередь, должна позитивно сказаться на общей экономической ситуации в стране.

Недвижимость Лондона дешевле арендовать, чем покупать

Чтобы оценить доступность того или иного вида жилья в Великобритании, а соответственно, понять перспективы рынка недвижимости, различные компании проводят исследования на предмет: что более доступно – арендовать себе квартиру или дом в Великобритании или купить его. Естественно, когда заходит речь о покупке, имеется в виду привлечение средств ипотечного кредитования, потому как очевидно, что купить недвижимость за наличные – это всегда дороже, чем арендовать ее. При этом берется в расчет только тот вид ипотечного кредитования, когда по ипотеке выплачиваются только проценты. Так называемый «only interest» mortgage». Ипотека, когда выплачивается полностью весь кредит (repayment), более затратное мероприятие и сравнивать ее со ставками арендной платы не имеет смысла.

И так, в своих обзорах мы уже упоминали о том, что в целом по Великобритании при сохранении выше обозначенных условий выгоднее купить недвижимость. Ежемесячные выплаты по ипотечному договору будут значительно меньше, чем ежемесячные арендные платежи.

Кардинально противоположная ситуация в Лондоне, где арендовать жилье намного доступнее, чем купить. Ежемесячная арендная плата арендатора на 10% меньше, чем стоимость выплаты при ипотечном кредитовании на сопоставимые объекты недвижимости. Беспрецедентный рост цен на жилье за последний год в Лондоне сделал свое дело. Такова ситуация в 31 из 32 районов Лондона. А год назад всего 19 районов Лондона могли похвастаться дешевизной аренды.

За последний год с сентября 2012 года арендная плата увеличилась на 1,8% и этот рост был обусловлен преимущественно ростом цен на аренду недвижимости за пределами центральной части Лондона. В период с 4 квартала 2012 года до 4 квартала 2013 года особенно подорожали в цене на покупку районы Ealing, Southwark, Lewisham и Greenwich.

Это означает, что средний арендатор в этих районах заплатит на 16% меньше или на £4200 в год, если он будет арендовать, нежели если он возьмет ипотечное кредитование.

Если рынок купли-продажи недвижимости в Лондоне очень сильно рос, подпитываясь инвестициями из-за рубежа, то рынок аренды жилой недвижимости сильно зависит от общей экономической ситуации в стране и ограничен возможностями арендаторов, зарплата которых почти не выросла, а в некоторых секторах даже сократилась. При этом, спрос на арендованное жилье в Лондоне все равно увеличивается. В среднесрочной перспективе ситуация вряд ли существенно поменяется. Банк Англии пока не объявил об изменении ставок. Количество строящегося нового жилья катастрофически не дотягивает до спроса. При таких обстоятельствах вряд ли цены на недвижимость в Лондоне будут падать. Поэтому – жить в арендованном жилье – по – прежнему будет наиболее доступно большей части работающих Лондонцев со средним достатком.

Что на рынке недвижимости Великобритании ожидается в 2014 г.?

Традиционное снижение запрашиваемых цен на недвижимость в Великобритании наблюдалось в ноябре 2013 года — примерно на 2,4% . Но это нормальный процесс для предрождественского периода. Это снижение меньше, чем традиционное для этого времени года – обычно, в ноябре падение составляет порядка 3 процентов. В этом же году, учитывая среднюю цену дома £246237 , снижение составило в среднем £6181.

При этом ежегодная цена выросла на 4% и этот показатель является самым высоким, начиная с 2007 года.

Оживление рынка очевидно. Количество выставляемых на продажу объектов увеличилось на 30% начиная с сентября 2012 года и прогноз на 2014 год очень хороший.

Рассуждая о причинах снижения запрашиваемой цены в ноябре 2013 года, одной из причин можно назвать то, что некоторым продавцам необходимо определиться и продать свой дом в этом году. Но учитывая, что большая часть продавцов, скорее всего, еще не выставила свои дома и ждет 2014 года, активность в 2014 ожидается выше обычной.

Кроме того, банки, опасаясь все более устойчивых слухов о пузыре на рынке недвижимости Великобритании, стали более длительно рассматривать заявки на получение ипотеки и более тщательно оценивать риски. Например, агенты по недвижимости представляют такую статистику, что один из крупнейших банков – кредитов утвердил только 169 кредитов на 1075 поданных обращений.

Очень велико и время обработки обращений. А это, в свою очередь, создает неопределенность и нестабильность на рынке недвижимости.

Между тем, есть и такая категория людей, которые готовы выставить свою недвижимость на продажу, чтобы сократить свои регулярные расходы на содержание дома и вместе с тем получить необходимую на текущие нужды сумму. То есть люди идут на сокращение своего жилища, дабы снизить издержки. Часть таких людей хочет высвободить капитал, чтобы создать себе прибавку к пенсии. Многие – высвобождают средства, чтобы помочь своим молодым детям или внукам купить себе жилье или оплатить их учебу. А часть – просто желает сократить свои коммунальные расходы и расходы на электроэнергию. В условиях жесткого экономического климата люди стали лучше вникать в вопросы экономии.

Таким образом, агенты по недвижимости в Великобритании ожидают, что 2014 год будет более устойчивым. На рынке появится еще больше предложений и спрос со стороны покупателей ожидается более стабильным, что благоприятно скажется и на восстановлении экономической ситуации в целом.

Калькулятор начинающего инвестора. Или сколько дополнительных расходов у покупателя недвижимости в Великобритании, пожелавшего взять ипотечный кредит. ( Ипотека в Великобритании )

Вы решили купить недвижимость в Великобритании с целью сдачи ее в аренду и получения рентного дохода. ( Процедура покупки недвижимости ) Прежде всего, не обольщайтесь заголовками цен. Вы должны понимать, что это еще не все расходы, которые вам предстоит совершить. Кроме того, что вам необходимо будет внести весьма существенный депозит для получения ипотечного кредита, необходимо учесть еще ряд расходов, чтобы исключить неприятные сюрпризы для вашего бюджета.

Посчитано, например, что в среднем дополнительные траты, связанные только с оформлением ипотеки (подготовка документов, оценка, оформление) составили 0,51% от стоимости покупки во втором квартале 2013 года.

В своем статье мы постараемся дать краткий обзор тех дополнительных расходов, которые несет покупатель недвижимости в Великобритании, с использованием ипотечного кредитования.

1.Организационный взнос.

Взимается кредитором за оформление и выдачу ипотечного кредита и может быть рассчитан двумя способами – «фиксированным» или «основанным на процентной ставке». Средний размер фиксированной ставки по Великобритании составляет £1513 фунтов и 53% кредиторов используют фиксаж. Процентная ставка составляет в среднем 1%-3 % от суммы представляемого кредита.

Плата за обслуживание кредита – еще одна статья расходов. Она может быть включена в стоимость контракта, а может взиматься постепенно, в течение всего срока обслуживания кредита. Только 7 % кредиторов не включают в договор эту статью расходов, но это не значит, у них ипотечный продукт дешевле – более вероятно, что как раз повышенной ставкой по кредиту банк покрывает издержки по обслуживанию кредита.

2.Услуга бронирования кредита.

С заемщика обычно взимается определенная плата за бронирование, которая, как правило, не возвращается. Это нужно, чтобы обеспечить поступление средств к определенному сроку. Покупатель, который обращается за ипотечным кредитом, связан с продавцом определенными обязательствами по выплате аванса или всей суммы, поэтому, он обращается за этой услугой к банку, чтобы сделка не сорвалась. Обычно палата за бронирование составляет порядка £150-£200 фунтов.

3.Оценка.

Для получения ипотечного кредита банку необходимо знать реальную рыночную стоимость дома, поскольку он теперь является предметом залога и, в случае неуплаты по договору, может быть выставлен на продажу уже банком. Для этого в обязательном порядке проводиться оценка объекта недвижимости. Цена оценки зависит от цены самой недвижимости и района, где расположена недвижимость. Этот отчет несколько отличается от отчета оценщиков, который делается при покупке, поскольку включается в себя оценку рисков.

4.Оплата услуг брокера.

Большая часть банков не работает с заемщиками напрямую, а только через брокеров, которые включены в цепочку, обеспечивающую сделку. Некоторые брокеры не берут платы за посредничество с покупателя, а берут только комиссию с банка. Но это успешные брокеры, зарекомендовавшие себя на рынке.

5.Юридические расходы.

В Великобритании все сделки по купле-продаже имущества осуществляются только при участии солиситора – юриста, уполномоченного заниматься такого рода сделками. Оплата работы солиситора – это часть расходов, без которых сделка – купли продажи недвижимости в Великобритании невозможна. Величина таких расходов может быть разной, но обычно она составляет £1000 — £2000 фунтов. Иногда продавец берет на себя издержки, связанные с юридическим оформлением сделки.

Государственный сбор, который платят все покупатели жилой недвижимости стоимостью от 125000 фунтов. Если происходит перекредитование, то гербовый сбор не платится.

7.Ежемесячная выплата по ипотеке.

Размер ежемесячной выплаты сильно зависит от того, какой вид ипотечного кредита вы предпочитаете. Если вы желаете «возвратный» кредит, то платить придется больше – в ежемесячную сумму будет включено как само «тело» кредита, так и проценты по нему. При такого рода кредите вы получите после выплаты всей суммы свой дом в собственность.

Второго вида кредит – «только проценты». В этом случае, ежемесячная сумма выплаты по кредиту почти в два раза меньше, чем в первом случае. Но в конце срока дом не переходит в вашу собственность , если вы не выкупите его по его стоимости. Однако, у этого способа есть свои преимущества. Вы можете аккумулировать сэкономленные каждый месяц денежные средства на то, чтобы выкупить дом в конце срока, или тратить их по своему усмотрению.

Таким образом, при обращении за ипотечным кредитом, вам необходимо тщательно взвесить все «за» и «против» и как следует посчитать издержки, которые вам придется понести. В случае, если вы не сможете сами оценить размер расходов, вам поможет ипотечный брокер.